「新NISA、枠を早く埋めたほうがいいって聞くけど、いきなり大金を投資するのは怖い…」

「今、株価が高すぎる気がする。暴落したらどうしよう?」

新NISAが始まり、多くの投資家が直面している最大の悩み。それが「一括投資」か「分割投資(積立)」かという問題です。

SNSやYouTubeを見ると「一括が最強!」という意見もあれば、「コツコツ積立が安心」という意見もあり、結局どっちにすればいいのか分からなくなってしまいますよね。

結論から言います。

「理論上のリターン(数字)」を求めるなら一括投資が正解です。

しかし、「心の平穏(続けやすさ)」を求めるなら分割投資が正解です。

この記事では、両者のメリット・デメリットを数字と心理の両面から徹底比較し、「今のあなた」がどちらを選ぶべきか、その決定打となる判断基準をお伝えします。

もくじ!

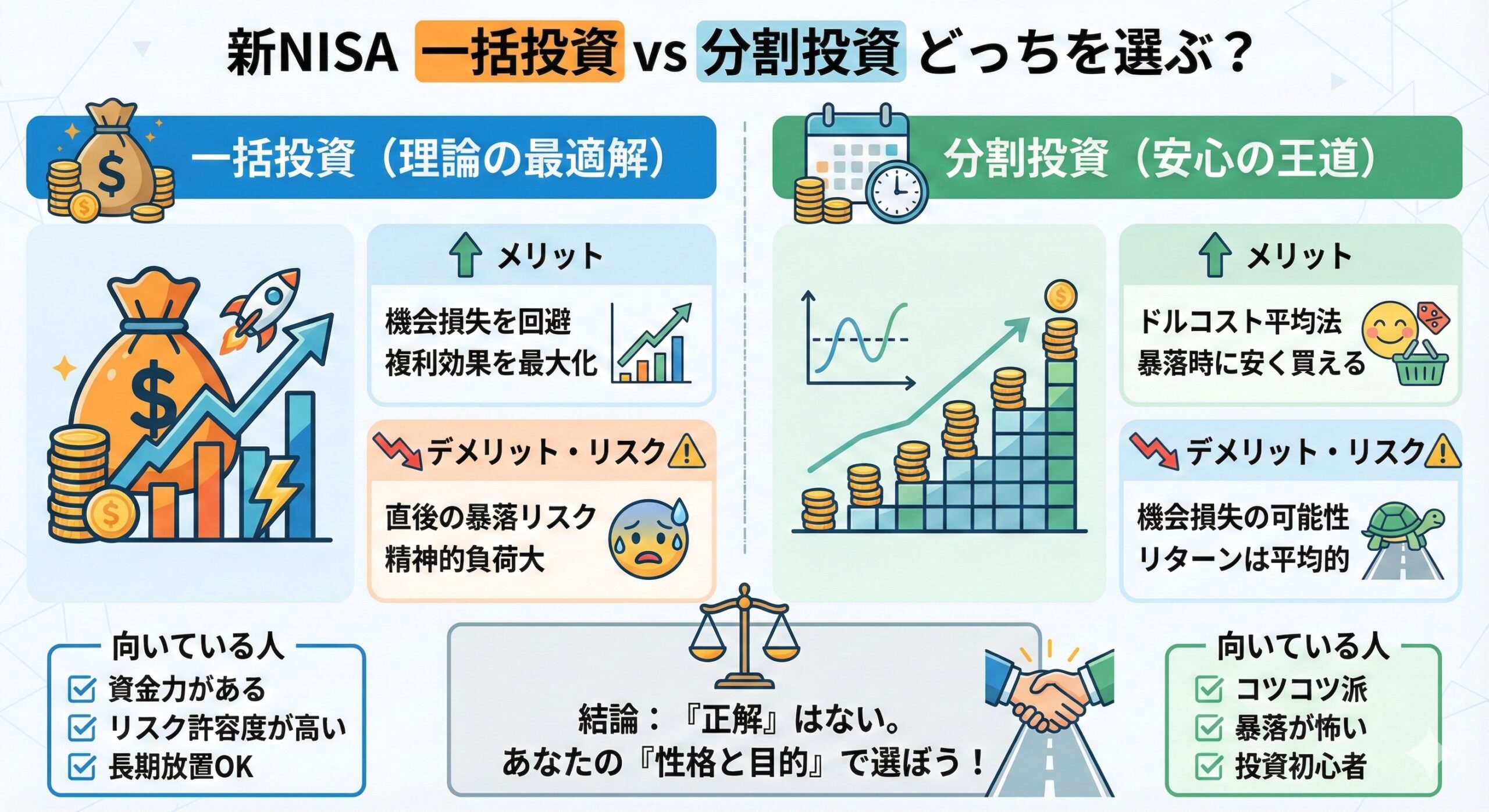

1. そもそも「一括」と「分割」、NISAでどう使い分ける?

まず、前提条件を整理しましょう。ここで議論するのは、つみたて投資枠や成長投資枠を使って、手元にある「まとまった資金(数百万単位など)」をどう市場に入れるかという話です。

- 一括投資(年初一括など)

- 手元にある資金(例:240万円)を、年初などのタイミングで一度に全額投資すること。

- 分割投資(時間分散・ドルコスト平均法)

- 手元に資金はあるけれど、あえて毎月10万円・20万円と分けて、時間をかけて投資すること。

これらは「どちらかが絶対的に正しい」わけではなく、それぞれ 「得意な相場」と「向いている目的」 が違います。

2. 【一括投資】なぜ「理論上の正解」と言われるのか?

機会損失を最小限にできる

ファイナンス理論や過去の統計データに基づくと、「資金があるなら、できるだけ早く全額を市場に投じる(一括投資)」が最適解とされています。

【ご参考】一括投資が分割投資(積立)を上回る研究

一括投資(lump-sum investing, LS)が積立/ドルコスト平均法(cost averaging, CA)を統計的に上回る根拠を示した代表的な研究として、Vanguard の “Cost averaging: Invest now or temporarily hold your cash?” というレポートがあげられます。

結論として、過去およびシミュレーションの市場データから、 一括投資は約「2/3(約66–68%)」の確率で分割投資を上回る という結果が示されています。

理由はシンプル。

私たちがNISAで投資対象とする「S&P500」や「全世界株式(オルカン)」は、長期的には右肩上がりに成長し続けることを前提としているからです。

右肩上がりということは、「明日より今日、来年より今年」の方が株価が安い可能性が高いということ。

投資の世界には、こんな格言があります。

「Time in the market beats timing the market.」

(市場のタイミングを計るより、市場に居続ける時間の方が重要だ)

複利効果を最大化する

例えば、手元に120万円があるとします。

- Aさん: 年初に120万円を一括投資

- Bさん: 毎月10万円ずつ、1年かけて投資

もし株価が年間で5%上昇し続けた場合、Aさんの120万円は最初から全額が5%の成長の恩恵を受けます。一方、Bさんの資金は、投資されるまでの間、ただの現金として眠っていることになります。これを「機会損失」と呼んだりもします。個人的にはこの言葉は好きではありませんが…

過去15年以上の長期データで見ると、分割投資よりも一括投資の方がリターンが高くなる確率は約7割とも言われています。

3. 【分割投資】なぜ「初心者の王道」と言われるのか?

理論上は一括が強くても、あえて「分割」を選ぶ人が多いのには理由があります。それは「心理的な安心感」です。

暴落時のメンタルを守る(ドルコスト平均法)

一括投資の最大のリスクは、「買った直後の暴落」です。

もし240万円を一括投資した翌月に「〇〇ショック」が来て、株価が30%下落したら…。資産は一瞬で72万円も減り、168万円になってしまいます。これに耐えられず、狼狽売りして市場から退場してしまうのが最悪のシナリオです。

一方、分割投資ならどうでしょう?

株価が下がれば、同じ金額でより多くの口数(株数)を買うことができます。

「下がった!よし、安くたくさん買えるバーゲンセールだ!」

こう思えることこそが、分割投資の最大のメリットです。

「高値掴み」のリスクを平準化

「今が最高値かもしれない」という不安がある場合、時間を分散させることで購入単価を平均化(平準化)できます。これにより、「買うタイミングを間違えた」という後悔を減らすことができます。

気持ちがよくわかる!

参考ですが、私も一括投資が有利とは頭ではわかっていますが、実際自分でやっている投資は分散積立ですね。「暴落したときににも購入できた」と思えるだけで、心が休まるからです。気休めだとしても、自分が納得できることが大事だと思います。

4. 【徹底比較】あなたに向いているのはどっち?

ここまでを整理して、一括と分割を比較してみましょう。

| 比較項目 | 一括投資(年初一括など) | 分割投資(毎月積立など) |

| 期待リターン | ◎ 高い (右肩上がり相場で最大化) | △ 普通 (現金保有期間があるため劣りやすい) |

| メンタル負荷 | △ 高い (直後の暴落が精神的にキツイ) | ◎ 低い (暴落時もポジティブになれる) |

| 購入単価 | その瞬間の価格で固定 | 平均化される |

| 向いている相場 | 上昇相場 | 乱高下・下落相場 |

| こんな人におすすめ | ・投資期間が15年以上ある ・一時的な含み損を気にしない ・資金効率を最優先したい | ・暴落が怖くて夜も眠れない ・投資初心者 ・相場を気にしたくない |

シナリオ別・勝敗シミュレーション

- 右肩上がりの相場 📈 → 【一括の勝ち】

- 最初に安く買えているため。分割は高くなっていく株を買い続けることになる。

- 右肩下がりの相場 📉 → 【分割の勝ち】

- 徐々に安く買えるため、平均取得単価を下げられる。

- 行って来いの相場(下がって戻る) 📉📈 → 【分割の勝ち】

- 下がっている間に「安く多くの口数」を仕込めるため、価格が元に戻っただけで利益が出る。

5. 結論:迷ったらどうする?おすすめの戦略

「理屈はわかったけど、やっぱり怖い。でも損はしたくない…」

そんなあなたに、おすすめの「折衷案(ハイブリッド戦略)」を提案します。

戦略① 半分一括・半分分割

例えば資金が240万円あるなら、「120万円は最初に一括投資し、残りの120万円を12ヶ月で分割(毎月10万円)」する方法です。

これなら、株価が上がれば一括分が利益を生み、株価が下がれば分割分で安く買えるため、どちらに転んでも精神的なダメージが少なくなります。

戦略② 5年で埋めること自体が「時間分散」と割り切る

新NISAの生涯投資枠(1,800万円)を最速で埋めるには5年かかります。

たとえ毎年年初に一括投資をしたとしても、全体で見れば「年1回の積立を5年間行う」という時間分散になっています。1日単位のタイミングにこだわりすぎず、「5年かけて資金を移動させる」と大きく捉えるのも一つです。

まとめ

最後に、今回の記事のポイントをまとめます。

- リターン重視なら「一括投資」:過去の統計では勝率が高い。

- 安心感重視なら「分割投資」:暴落時の心の支えになる。

- 正解はない:自分の「リスク許容度(どれだけ損に耐えられるか)」で選んでOK。

一番もったいないのは、「一括か分割かで迷いすぎて、現金のまま放置してしまうこと」です。

インフレが進む今、現金で持ち続けることは、実質的な価値が目減りしていくリスクでもあります。

迷うくらいなら、まずは少額からでも「分割」で設定をして、市場に参加することから始めましょう。「なーんにもしない」は本当に無駄。私の経験上、『将来、間違っていることに気付いたとしても、何もしなかったよりはマシ』と思うことがほとんどです。

ちなみに、私自身の投資スタイルは、

一括投資がいいことはわかりつつも、分割(積立)投資をしている

という形となっております。やっぱり自分の気持ちが落ち着く投資が一番だと思います。

皆さんの投資スタイルの構築にお役に立てれば幸いです。