もくじ!

はじめに:効率の「悪魔」と戦う私たち

投資の世界、特にSNSやYouTubeを開けば、そこは「インデックス投資」の独壇場です。

「S&P500かオルカンを買って、気絶しておくだけ」 「配当金は課税されるから非効率。再投資一択」

ものの本を読んでみますと、インデックスの優位性は歴史的にも理論上でも、「正解」です。残念ながらこれに異論を挟む余地はないようです。私も頭では痛いほど理解していますし、実際に資産のコア部分はインデックスファンドに任せています。

※インデックス投資と高配当投資の比較は(トウシルさんのサイトがよくまとまっています)

しかし、もし私が「投資効率」だけを追求するAI(人工知能)なら迷わずインデックス一本に絞るでしょうが、私は感情を持った生身の人間です。しかも、老後(できればFIRE)がうすぼんやりと視野に入ってきた「アラフィフ」の人間です。

「理論上の最高効率」と「人間としての納得感(気が楽)」は、往々にして別物です。

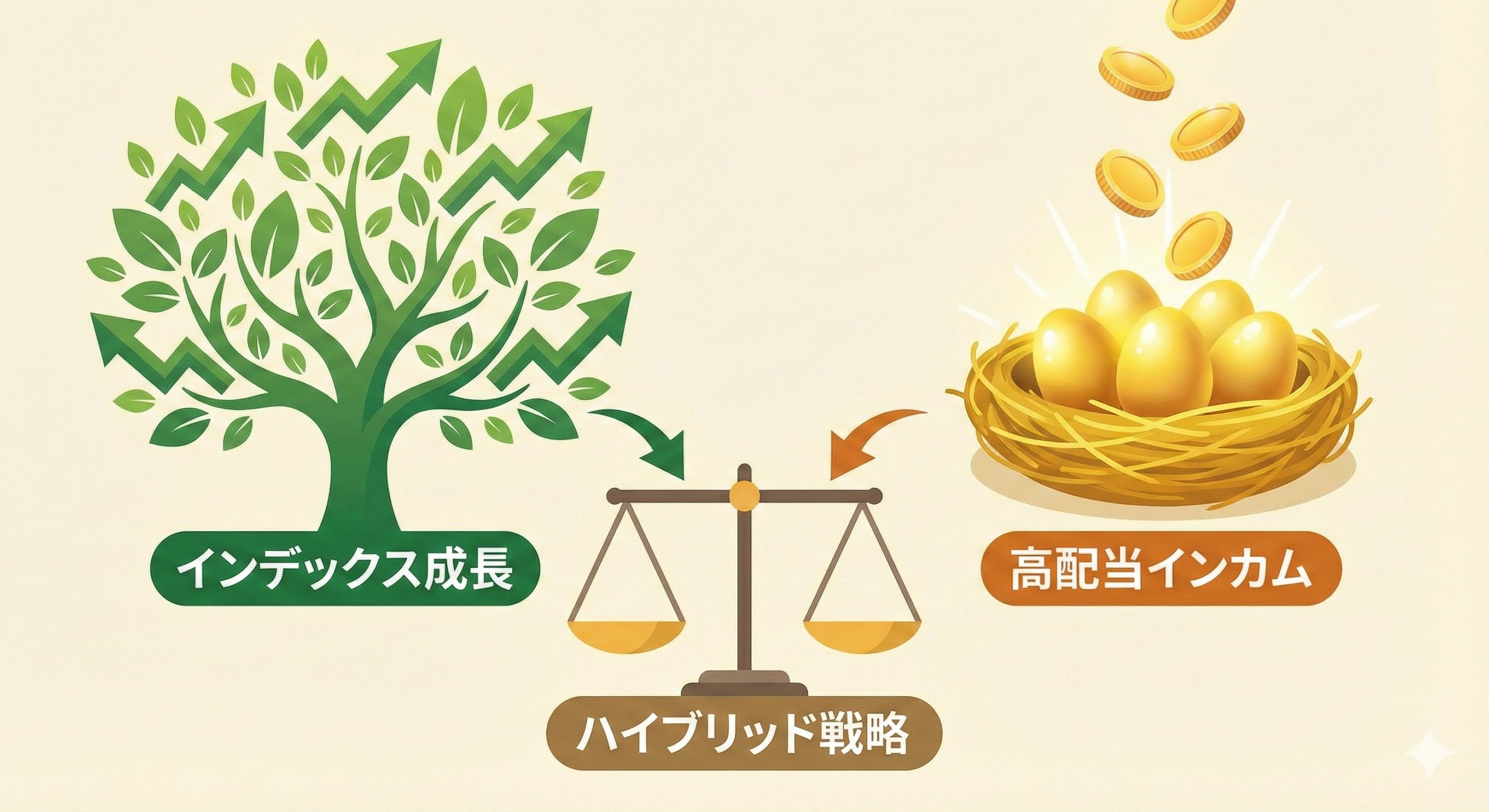

今回は、あえて効率重視の王道から少し外れ、私がインデックス投資と高配当ETF(VYMやSPYDなど)や個別株との「ハイブリッド投資」を続ける理由について、「出口戦略」「行動経済学」「人生の幸福度」という3つの視点から、少し深掘りしてお話しします。

「4%ルール」の落とし穴と、資産を取り崩す「痛み」

インデックス投資の出口戦略として有名なのが、米国のトリニティ大学の研究に基づく「4%ルール」です。

「引退時に資産の4%ずつを取り崩せば、高確率で資産は枯渇しない」

という”アレ”ですね。FIREに興味がある方は嫌というほど耳にしているのではないでしょうか。

これも素晴らしいデータですが、ここには「人間の心理」という最大の障壁が考慮されていません。

「金のガチョウ」を殺せるか?

イソップ童話に「金の卵を産むガチョウ」の話があります。

- 高配当投資(何にもしなくても配当金が配られる): ガチョウ(元本)はそのまま生かしておき、産まれた金の卵(配当)だけを生活費として食べる。

- インデックス(自分で取り崩し): 必要な肉(生活費)を得るために、ガチョウそのものの手足を少しずつ切り取って食べる。株価の調子が良い時はいいが、下落している場合だと損切的な取崩しが求められることも…

資産が右肩上がりの時は、ガチョウの肉を少し切り取ってもすぐに再生する(株価が上がる)ので痛みはありません。しかし、暴落時はどうでしょうか?

例えば、退職後、「〇〇ショック」が起き、資産が30%吹き飛んだとします。 資産総額が激減し、ガチョウが痩せ細っている状態で、さらに生活のために自分の資産を「売却(解約)」しなければならない。

これは、投資家にとって「身を削るような激痛」を伴います。 「シーケンス・オブ・リターン・リスク(収益率配列のリスク)」と呼ばれる(要はリタイア直後に大暴落があり、その際に取崩しを余儀なくされると将来にわたって資産が傷むことを指す)もので、資産寿命が一気に縮まることが数学的にも証明されています。

「暴落時には売るな」と頭で分かっていても、生活がかかっていれば売らざるを得ない。この恐怖から解放してくれるのが、「元本を売らなくても現金が入ってくる」高配当株の仕組みなのです。

『DIE WITH ZERO』が教えてくれた「今」の価値

最近話題の書籍『DIE WITH ZERO(ゼロで死ね)』をご存知でしょうか? 「死ぬ時に一番お金持ちになってどうするの? 若いうちにお金を使って経験に変えるべきだ」という主張は、私たちのような資産形成層に大きな衝撃を与えました。

インデックス投資の複利効果は絶大です。しかし、それは「現在の楽しみをすべて先送りして、20年後、30年後に雪だるま式に増やす」という行為でもあります。

砂漠の旅人と水筒

人生を「砂漠を歩く旅」に例えてみましょう。 インデックス投資一本槍の戦略は、ゴールのオアシス(老後)に着くまで、手持ちの水(資金)を一切飲まずに我慢して、ゴールで巨大な貯水槽を手に入れるようなものです。

一方で、配当金投資は、「道中の休憩ポイントごとに、冷たい水(現金)が配給される」スタイルです。

もちろん、ゴール時点で持っている水の総量はインデックスの方が多いでしょう。しかし、ここで退職後を想定してください。喉が渇いている=勤労による収入がゼロの「今」、コップ一杯の水を飲んで潤うことは、将来のドラム缶一杯の水よりも価値がある場合が出てくるのではないでしょうか?

- 妻との記念日ランチ

- 気になっていた新しいガジェットの購入

- 健康のためのジム代

チャリンと入金された配当金でこれらを賄うことは、決して「無駄遣い」ではありません。「投資の果実を必要な時点で味わう」ことで、長く続く投資生活のモチベーションを維持し、QOL(生活の質)を高めることこそ、リタイア後の投資家の特権だと私は考えています。

行動経済学が示す「投資家の最大の敵」への対策

投資のリターンを決めるのは、銘柄選びではなく「投資家の行動」だと言われています。

米国の金融調査会社DALBARの有名な調査によると、S&P500の平均リターンに比べて、個人投資家の実際のリターンは大幅に低いというデータがあります。 なぜか? 多くの人が「暴落時に恐怖に耐えきれず底値で売り、上昇時に強気になって高値で買ってしまう」からです。

配当という「精神安定剤」

バイ&ホールド戦略の最大の敵は「狼狽売り」です。 インデックス投資のみの場合、暴落時は「評価額が減る」というネガティブな情報しか画面に表示されません。これがパニックを誘発します。

しかし、高配当株を持っていると、景色が変わります。 株価が下がれば、計算上の配当利回りは上昇します。

「株価は下がったけど、配当利回りが4%を超えた。むしろ買い増しのチャンスじゃないか?」 「評価額はマイナスだけど、今月も変わらず配当が入金された。企業は稼働している」

このように、下落相場でもポジティブになれる要素(心のよりどころ)があるかどうかが、握力を維持する鍵になります。 私にとって配当金は、荒波の株式市場を航海するための「精神安定剤」であり、退場を防ぐための「命綱」なのです。

これ、まーじで重要です。直近ですと2025年4月のトランプショック時に相場は大きく下げましたよね。私も含め多くの投資家が市場の将来に不安を抱き、売却を考えたのではないでしょうか。私は「配当があるから、そのうち戻るまでもっていよう」という考え方ができました。

まとめ!

若い方はインデックス投資一本でよい

20~30代の方ならば、インデックス投資一本で全く問題ないと思います。むしろそれが最善といえます。配当が出るとやはりほかのことに使いたくなりますし、再投資するならばそれこそインデックスの投資信託に突っ込んでおけばそれで済むはなしです。

私はリタイア後の生活を考えておりまして、資産の増加はもちろん必要ですが、配当を得ることで、そのお金を「思い出に変換する」必要があると思っています。

自分に合った「心地よい投資」を

ここまで書いてきた通り、私がインデックス投資だけでなく高配当株も持つ理由は、以下の3点に集約されます。

- 出口戦略の容易さ: 暴落時に「身を削る(売却する)」恐怖を味わいたくない。

- 現在の幸福度: 将来の最大化だけでなく、「今」の生活もキャッシュフローで豊かにしたい。

- 継続性: 配当というご褒美があるからこそ、暴落時も市場に居続けられる。

「効率」とは、あくまで計算機上の話です。 私たちアラフィフにとって最も大切なのは、「夜、枕を高くして安心して眠れるポートフォリオ」であるかどうか。

理論上の正解(インデックス)をコアに据えつつ、心の正解(高配当)で脇を固める。 この「いいとこ取り」のハイブリッド戦略こそが、私にとっての「持続可能な投資」の答えなのです。

これからも、ちょっと欲張りなこのスタイルで、市場と付き合っていこうと思います。